Cho vay mua nhà sẽ dẫn dắt tăng trưởng mảng bán lẻ trong năm 2024

Trong báo cáo ngành ngân hàng mới đây, Chứng khoán Vietcombank (VCBS) cho biết nhu cầu tín dụng nhìn chung vẫn ở mức yếu do nền kinh tế và thị trường bất động sản hồi phục chậm. Dư địa cho vay toàn hệ thống dồi dào, nhiều ngân hàng chưa sử dụng hết hạn mức tăng trưởng tín dụng được phân bổ.

Một số ngân hàng có khả năng mở rộng tín dụng đạt đến 80% chỉ tiêu như Techcombank, MB, MSB, HDBank, VPBank … đã tiếp tục được nới hạn mức tín dụng trong đợt cấp bổ sung vào cuối tháng 11. VCBS dự kiến nhóm ngân hàng này có thể đạt mức tăng trưởng tín dụng khoảng 20% trong năm 2023.

VCBS duy trì dự báo tăng trưởng tín dụng đạt 12% trong năm 2023 và duy trì ngưỡng này cho năm 2024.

Tín dụng bất động sản vẫn mạnh mẽ

Các chuyên viên phân tích dự báo hoạt động cho vay mua nhà sẽ dẫn dắt tăng trưởng tín dụng bán lẻ trong thời gian tới. VCBS cho biết kỳ vọng trên dựa vào hai yếu tố là lãi suất hạ nhiệt và thị trường bất động sản phục hồi từ nửa cuối năm 2024 khi nhu cầu mua nhà để ở thực tế vẫn cao và nhu cầu đầu tư tài sản tăng trở lại.

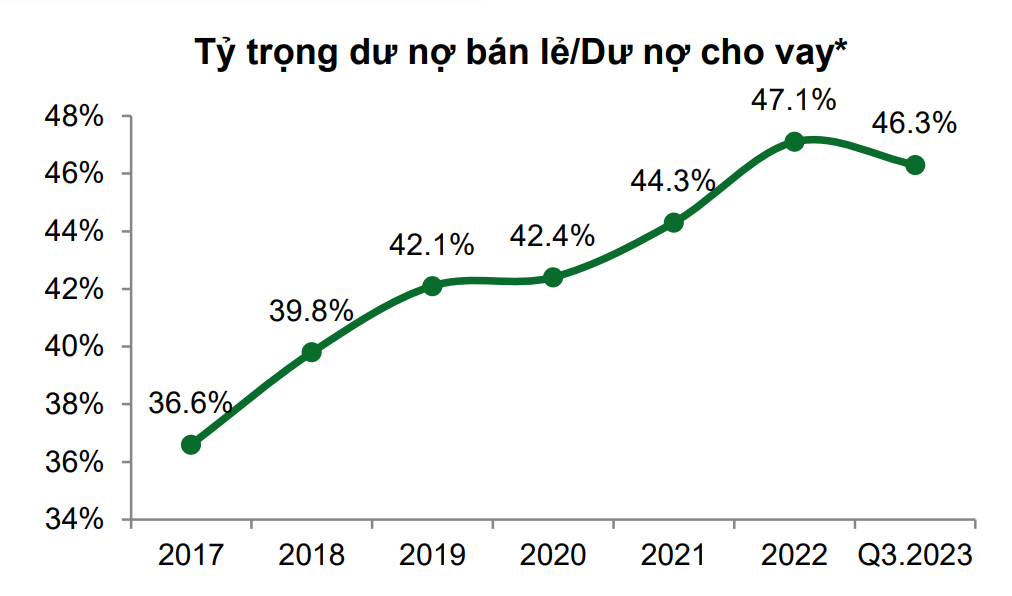

Hiện tại, tín dụng bán lẻ đang giảm tốc khi nhu cầu vay tiêu dùng, mua nhà, mua ô tô và đầu tư tài sản đều suy giảm. Tỷ trọng tín dụng bán lẻ trên tổng dư nợ giảm từ mức 47% cuối năm 2022 xuống 46% vào cuối quý III/2023.

(Ảnh: VCBS).

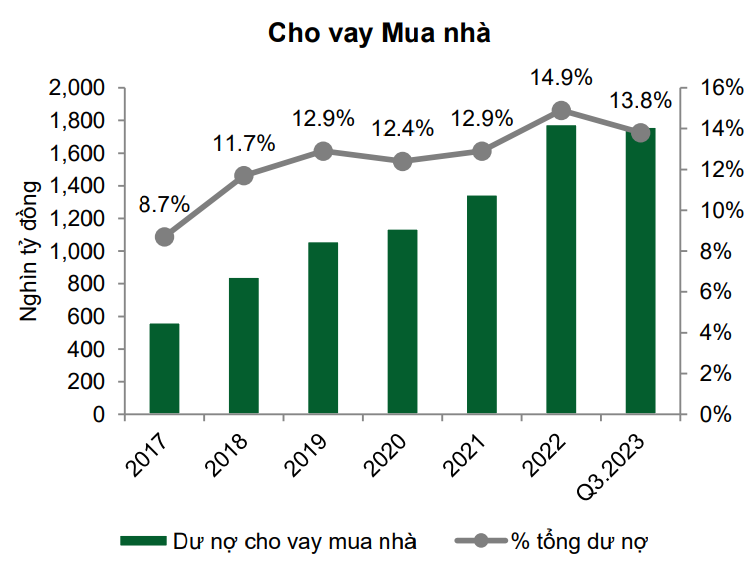

VCBS nhận định rằng cho vay mua nhà là động lực tăng trưởng chính trong nhiều năm với tỷ lệ tăng trưởng kép hàng năm (CAGR) 5 năm đạt 26%.

Tuy nhiên, đà tăng chững lại trong năm 2023 do lãi suất neo cao và thị trường bất động sản đóng băng. Cuối quý III/2023, dư nợ cho vay mua nhà giảm 1 điểm % so với cùng kỳ, chiếm 13,8% tổng dư nợ.

(Nguồn: VCBS).

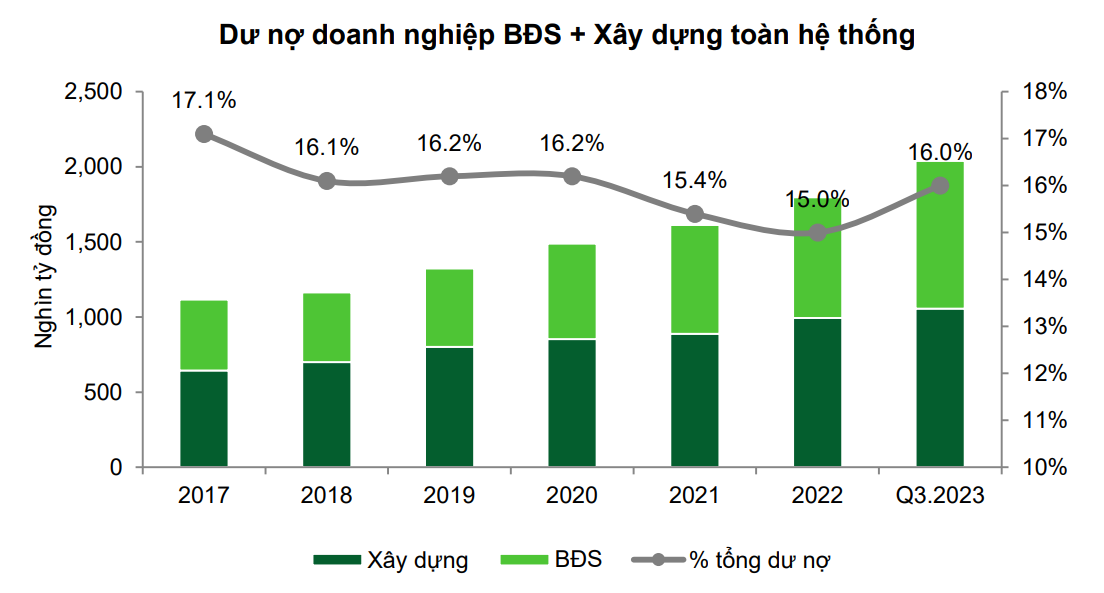

Đồng thời, VCBS dự báo tín dụng cho doanh nghiệp bất động sản và xây dựng vẫn sẽ tiếp tục tăng nhanh nhưng sẽ có sự phân hóa về khả năng tiếp cận vốn giữa các phân khúc và doanh nghiệp trên thị trường.

Theo đó, tín dụng sẽ tập trung vào phân khúc bất động sản bình dân phục vụ nhu cầu ở thực, bất động sản khu công nghiệp và xây dựng hạ tầng giao thông.

Tuy nhiên, một phần tín dụng sẽ được giải ngân cho các doanh nghiệp bất động sản gặp khó khăn về tài chính với mục đích tái cấu trúc nợ. Các chuyên viên phân tích cho rằng đây sẽ là yếu tố cần theo dõi trong thời gian tới.

Nguồn: VCBS.

VCBS cho biết vào cuối quý III/2023, dư nợ doanh nghiệp kinh doanh bất động sản và dư nợ lĩnh vực xây dựng của các tổ chức tín dụng tăng khoảng 13,4% kể từ đầu năm, nhanh hơn tăng trưởng tín dụng toàn ngành, chiếm lần lượt 7,7% và 8,3% tổng dư nợ.

Các chuyên gia phân tích nhận định rằng sau giai đoạn siết tín dụng đối với doanh nghiệp bất động sản, các ngân hàng bắt đầu đẩy mạnh giải ngân cho chủ đầu tư.

Nguyên nhân được cho là bởi thị trường bất động sản đã có tín hiệu phục hồi sau các nỗ lực hỗ trợ về lãi suất, pháp lý (Nghị quyết 33, Thông tư 10); hoạt động cơ cấu lại danh mục khi khả năng hấp thụ vốn của các phân phúc khác còn yếu.

Đồng thời, ngân hàng tăng cho vay để đáp ứng nhu cầu gia tăng của doanh nghiệp bất động sản trong điều kiện mặt bằng lãi suất ngân hàng giảm và kênh huy động trái phiếu doanh nghiệp không thuận lợi.

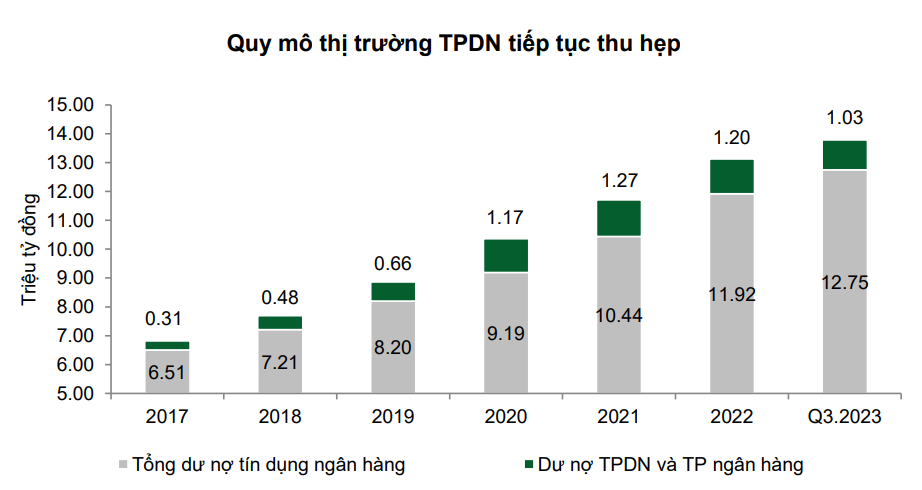

Trái phiếu doanh nghiệp ổn định vào năm 2024

Về trái phiếu doanh nghiệp, VCBS cho biết quy mô thị trường này tiếp tục thu hẹp, hiện chiếm 7,5% tổng tín dụng đối với nền kinh tế do khối lượng phát hành mới tháp trong khi đáo hạn và chủ động mua lại vẫn tiếp tục. Ngành bất động sản và xây dựng chiếm tỷ trọng lớn, lần lượt 38% và 6%.

Các ngân hàng tiếp tục giảm tỷ trọng nắm giữ trái phiếu doanh nghiệp trong quý IV/2023, lượng trái phiếu nắm giữ chiếm khoảng 2% tổng dư nợ tín dụng.

VCBS cho rằng quy mô thị trường trái phiếu doanh nghiệp dự kiến đi vào trạng thái ổn định trong năm 2024. Áp lực trái phiếu đáo hạn tương đối lớn tập trung trong năm 2024 - 2025, kéo theo nguy cơ nợ xấu đến từ một số doanh nghiệp gặp khó khăn nghiêm trọng về thanh khoản.

(Nguồn: VCBS).

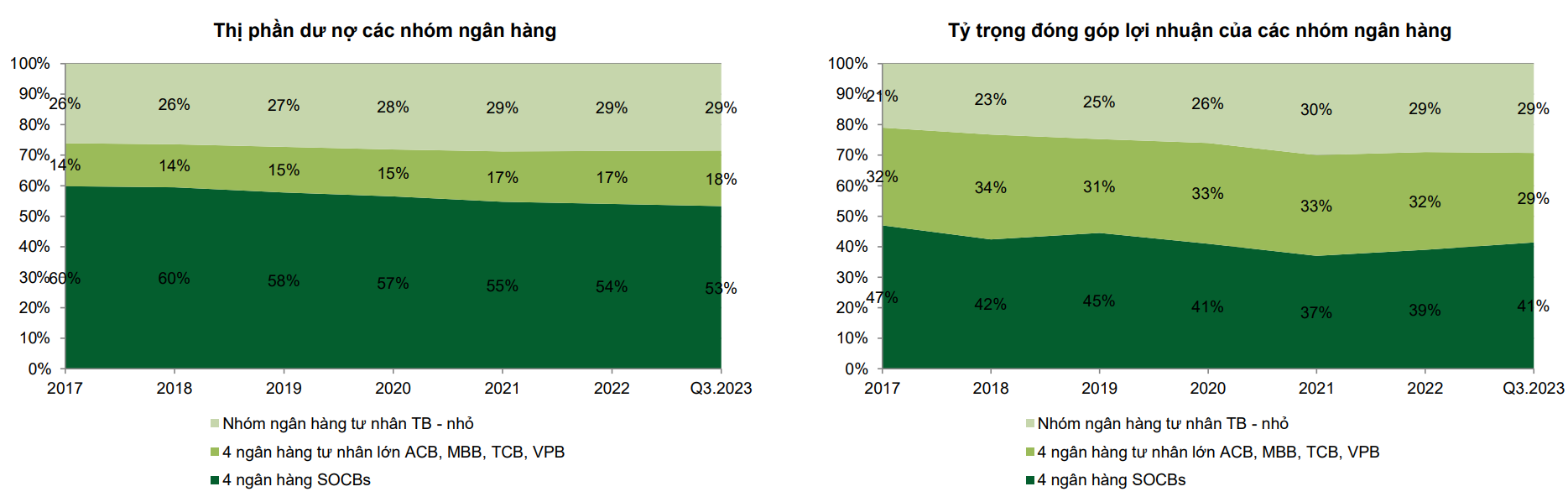

Thị phần tín dụng ngân hàng tư nhân lớn liên tục cải thiện

VCBS cho biết, trong suốt chu kỳ nới lỏng tiền tệ duy trì trong các năm trước, thị phần tín dụng của các ngân hàng tư nhân liên tục cải thiện từ mức 40% năm 2017 lên 47% vào quý III/2023.

Đặc biệt, các chuyên gia phân tích chỉ ra rằng nhóm ngân hàng tư nhân lớn với mô hình hoạt động hiệu quả có tỷ trọng đóng góp lợi nhuận lên đến gần 30% trong khi chỉ chiếm 18% thị phần tín dụng.

Trong bối cảnh nền kinh tế suy yếu và rủi ro nợ xấu tăng cao, triển vọng lợi nhuận của nhóm ngân hàng quốc doanh giảm nhẹ khi phải duy trì quản trị rủi ro chặt chẽ, đảm bảo chất lượng tài sản ổn định, đồng thời dành nguồn lực hỗ trợ các nhiệm vụ kinh tế - xã hội của Ngân hàng Nhà nước.

Trong khi đó, việc tăng hiệu quả hoạt động thanh tra, giám sát và các giải pháp đối với các vấn đề tồn tại liên quan đến sở hữu chéo, cho vay sân sau dự kiến sẽ thu hẹp thị phần tín dụng và lợi nhuận nhóm ngân hàng tư nhân quy mô trung bình – nhỏ.

(Nguồn: VCBS).

Link bài gốc

https://doanhnghiepkinhdoanh.doanhnhanvn.vn/cho-vay-mua-nha-se-dan-dat-tang-truong-mang-ban-le-trong-nam-2024-422023122916173860.htmCùng chuyên mục

Tin mới

-

PVD lãi ròng 158 tỷ quý I 28-04-2024

PVD lãi ròng 158 tỷ quý I 28-04-2024 -

-

-

-

Thị trường hàng hoá

-

-

-

Giá vàng hôm nay 23/5: Tiếp đà giảm nhẹ 23-05-2023

Giá vàng hôm nay 23/5: Tiếp đà giảm nhẹ 23-05-2023 -

-

-

-

-

-

-

Thị trường hàng hoá

-

-

-

Giá vàng hôm nay 23/5: Tiếp đà giảm nhẹ 23-05-2023

-

-